Ronald Balza

El viernes 3 de julio 2015 el llamado dólar Cúcuta, publicado por DolarToday.com, alcanzó Bs. 501,21 por dólar. Esta cifra incluiría comisiones por transferencias bancarias y de casas de cambio, explicando en parte un monto mayor al de las transacciones en efectivo, reportadas en Bs. 441,9 por dólar. La aceleración del marcador tiene un impacto muy negativo sobre las expectativas, que se ha hecho visible con las recientes discusiones en torno a hiperinflación y dolarización. Por la misma razón, bajar el marcador puede tener efectos positivos. Hacerlo es posible. Se sugiere lo siguiente:

- Reconocer la existencia del marcador.

Atribuir a DolarToday.com la invención diaria de la cifra es un error. El BCV puede verificar la información siguiendo los pasos que DolarToday.com dice seguir, y publicar sus propios resultados. Convendría solicitar la colaboración del Banco de la República de Colombia para hacer creíble la información aportada por el BCV.

- Identificar los dos precios a partir de los cuales se calcula el marcador

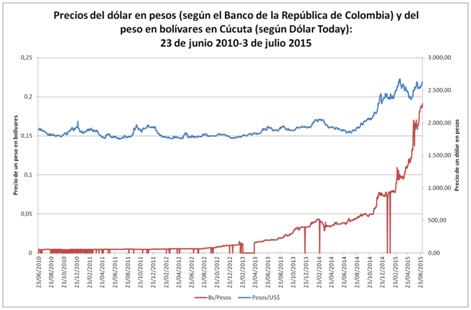

El marcador no es un precio originado en un mercado donde se intercambian bolívares y dólares. Por el contrario, el marcador se calcula antes de cualquier intercambio. Es el resultado de multiplicar dos precios determinados independientemente: el del peso en bolívares y el del dólar en pesos.

Fuentes: DolarToday.com, Banco de la República de Colombia, Cálculos propios

- Determinantes del precio del dólar en pesos.

El Banco de la República de Colombia ofrece información diaria sobre su política monetaria. La oferta y la demanda de dólares a cambio de pesos dependen de sus objetivos e instrumentos, así como de la política fiscal colombiana y del impacto de decisiones privadas y de eventos internacionales sobre su balanza de pagos. La demanda venezolana de dólares puede ser relativamente insignificante para explicar el precio del dólar en pesos.

- Determinantes del precio del peso en bolívares.

La oferta y la demanda de bolívares por pesos pueden responder más al diferencial de precios de bienes a ambos lados de la frontera que a la demanda de pesos para comprar dólares. Para los contrabandistas usar pesos para comprar bolívares es más rentable que usarlos para comprar dólares, puesto que con los bolívares compran gasolina (y otros bienes) que vendida en Cúcuta multiplica cientos de veces cada peso. La naturaleza ilegal y al detal de parte de las transacciones puede explicar la demanda de bolívares en efectivo y la existencia de un mercado de billetes de la mayor denominación. El precio en este mercado puede responder al rezago en la actualización del cono monetario en un contexto de inflación acelerada. Y puede explicar parte de la diferencia entre el “dólar Cúcuta” en efectivo y en transferencias.

- Incrementar la demanda de bolívares más que su oferta en Cúcuta

Si el precio del bolívar sube en pesos (más de lo que cae el del peso en dólares), el marcador caerá. Para aumentar la demanda de bolívares los precios de la gasolina y otros bienes controlados deben subir, aunque manteniéndose por debajo de los precios en Cúcuta. También es posible que el BCV aumente directamente la demanda, comprando sus propios bolívares en Cúcuta. Conviene advertir que la oferta de bolívares en Cúcuta podría aumentar más rápido que la emisión monetaria del BCV. Aunque los bolívares pierdan su valor con la inflación, su acumulación local puede permitir ataques al bolívar en un mercado relativamente pequeño.

- Emitir billetes de Bs. 500 y Bs. 1.000

El precio del billete de Bs. 100 puede aumentar más por el decreciente poder de compra de las denominaciones inferiores que por la escasez de billetes. Denominaciones mayores pueden reducir la diferencia entre el “dólar Cúcuta” en efectivo y por transferencia.

- Reconocer que reducir el marcador no incrementa la oferta de dólares

En Venezuela no hay un mercado de dólares, sino un mecanismo de asignación y un marcador de referencia. Bajar el marcador tendría efectos favorables, pero temporales. Por su vínculo con las expectativas, puede contribuir a frenar la inflación. Sin embargo, no podría atribuirse su caída a un incremento en la oferta de dólares en Venezuela, ni a un mejor funcionamiento del sistema cambiario, ni a una política fiscal que no recurra a emisión monetaria ni al gasto de reservas internacionales. Si en lugar de subir precios controlados el BCV compra bolívares en Cúcuta, utilizaría dólares para hacerlo. En ese caso bajar el marcador costaría parte de las reservas internacionales, en lugar de reflejar un incremento en ellas. Bajar el marcador debe ser parte de un programa completo, que aproveche la reducción de la brecha entre tipos de cambio para avanzar por etapas hacia la unificación cambiaria, la reorganización fiscal, la flexibilización de controles y la colaboración público-privada.

{kind=link}