El Instituto de Investigaciones Económicas y Sociales (IIES) de la UCAB publicó su informe semestral de coyuntura sobre la evolución macroeconómica de Venezuela, a julio de 2019, en el que también se aborda la proyección del comportamiento económico nacional al cierre de este año. Todos los indicadores vaticinan que la situación para los venezolanos no mejorará.

El documento fue elaborado por los profesores investigadores Luis Zambrano Sequín y Santiago Sosa, con la asistencia de Mikel Barroso. Zambrano Sequín es, además de docente de la UCAB y la UCV, Individuo de Número de la Academia Nacional de Ciencias Económicas.

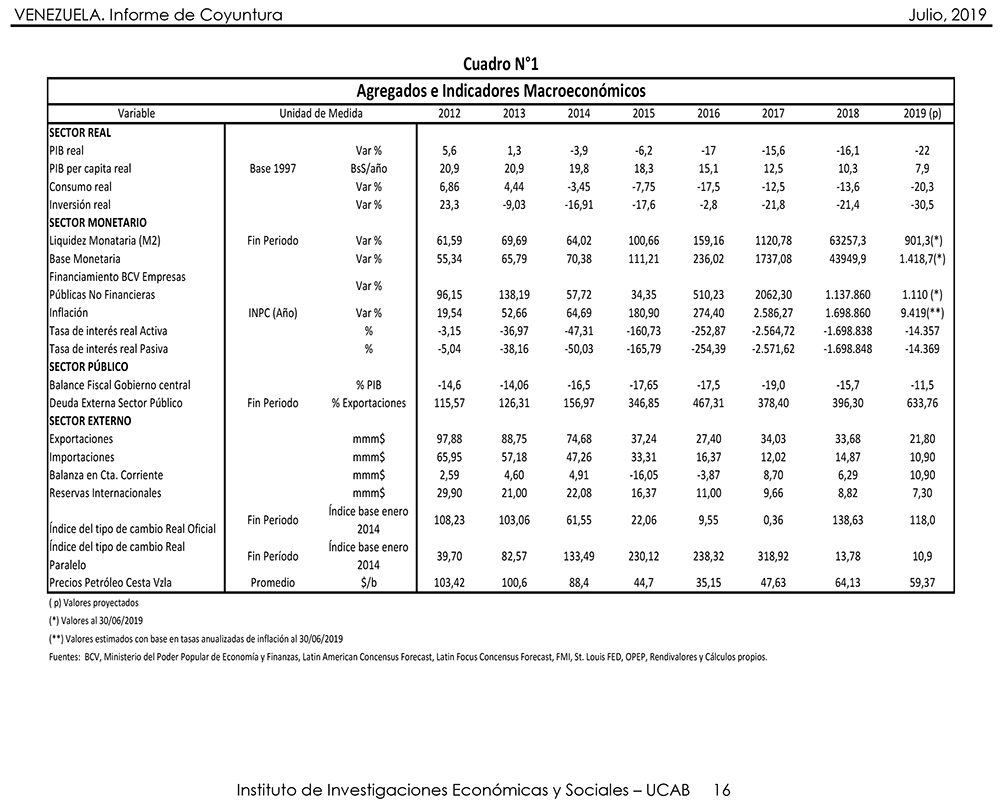

Según el estudio prospectivo, al terminar 2019 el PIB será solo el 39% de lo que fue en 2013, lo que reduce las posibilidades de una recuperación económica al haberse afectado su potencialidad por el deterioro sostenido. “La caída en el PIB que se espera es de, al menos, un 22% con respecto a 2018”, indica el documento, que no prevé cambios significativos en la formulación y ejecución de la actual política económica.

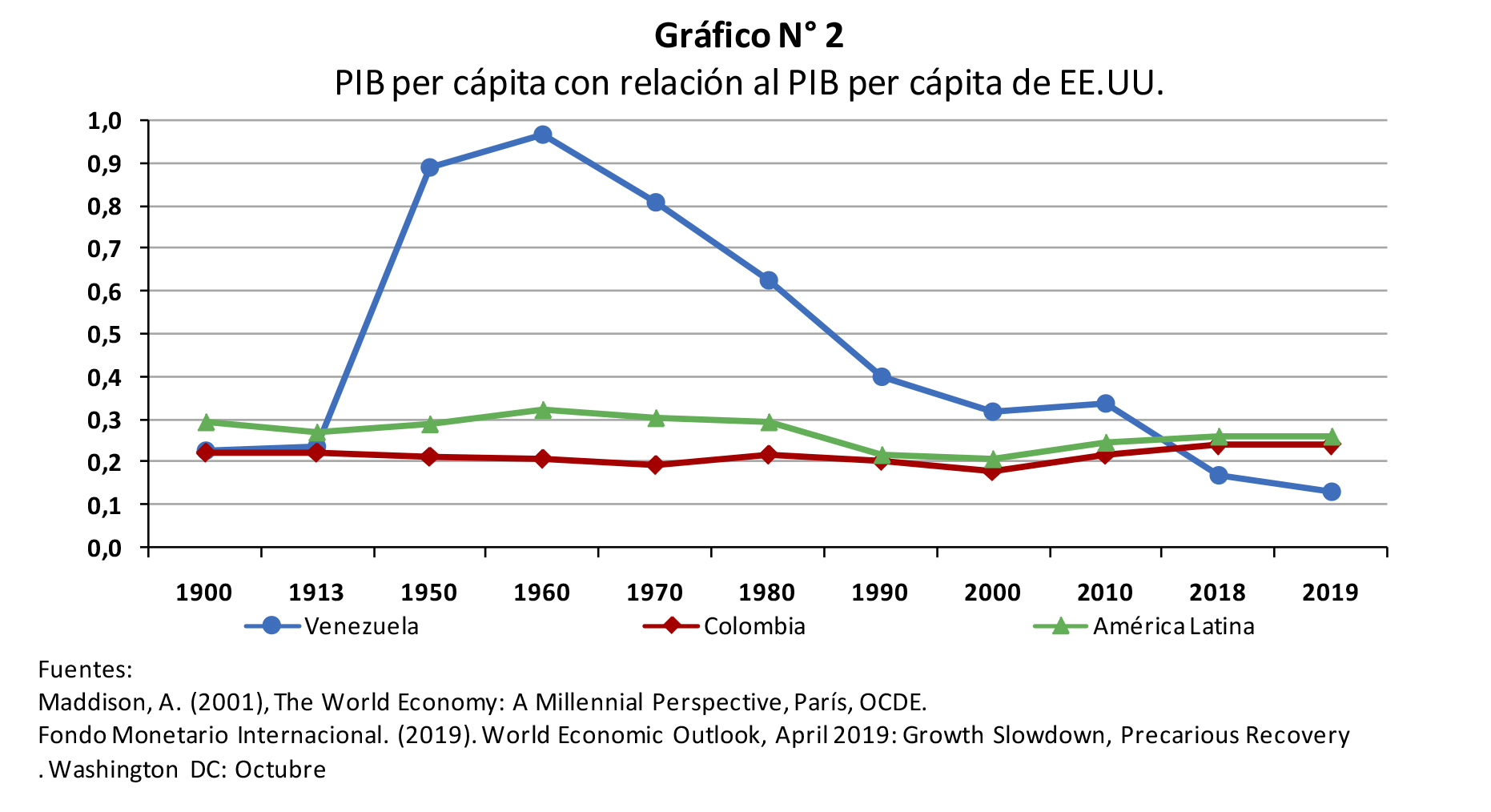

“El PIB per cápita de Venezuela, que llegó a ser similar al de Estados Unidos en la década de los años sesenta del siglo pasado, muy por encima de los niveles alcanzados en promedio en América Latina, hoy tan sólo representa el 13%, la mitad del promedio regional”, precisa el reporte.

Paralelamente, los especialistas calculan que el déficit fiscal alcance un 11,5% del PIB al terminar el año. Además, para junio, las estimaciones del IIES ubican el salario real en un valor 50% por debajo del que tuvo en enero de este año y la proyección apunta a que seguirá deteriorándose.

Inflación y petróleo

Sobre la inflación, el IIES de la UCAB estima que al terminar 2019 los precios se incrementarán 9.416%; una tasa más baja que en 2018 (1.698.848%), pero seguirá siendo la más alta del mundo. Aunque el informe da cuenta de una desaceleración en los últimos cuatro meses, cuando la inflación promedio fue de 31,2%, menor al promedio mensual de enero y febrero de 155,5%, los investigadores no descartan que se retorne a la tasa de hiperinflación, es decir, por encima del 50% mensual.

En cuanto a la industria petrolera y empresas asociadas, los datos reflejan un retroceso acumulado de 74% en la producción de hidrocarburos respecto a 2014. “La mayor parte de esta contracción se ha producido en los últimos tres años, en los cuales la caída ha sido de 70,7%».

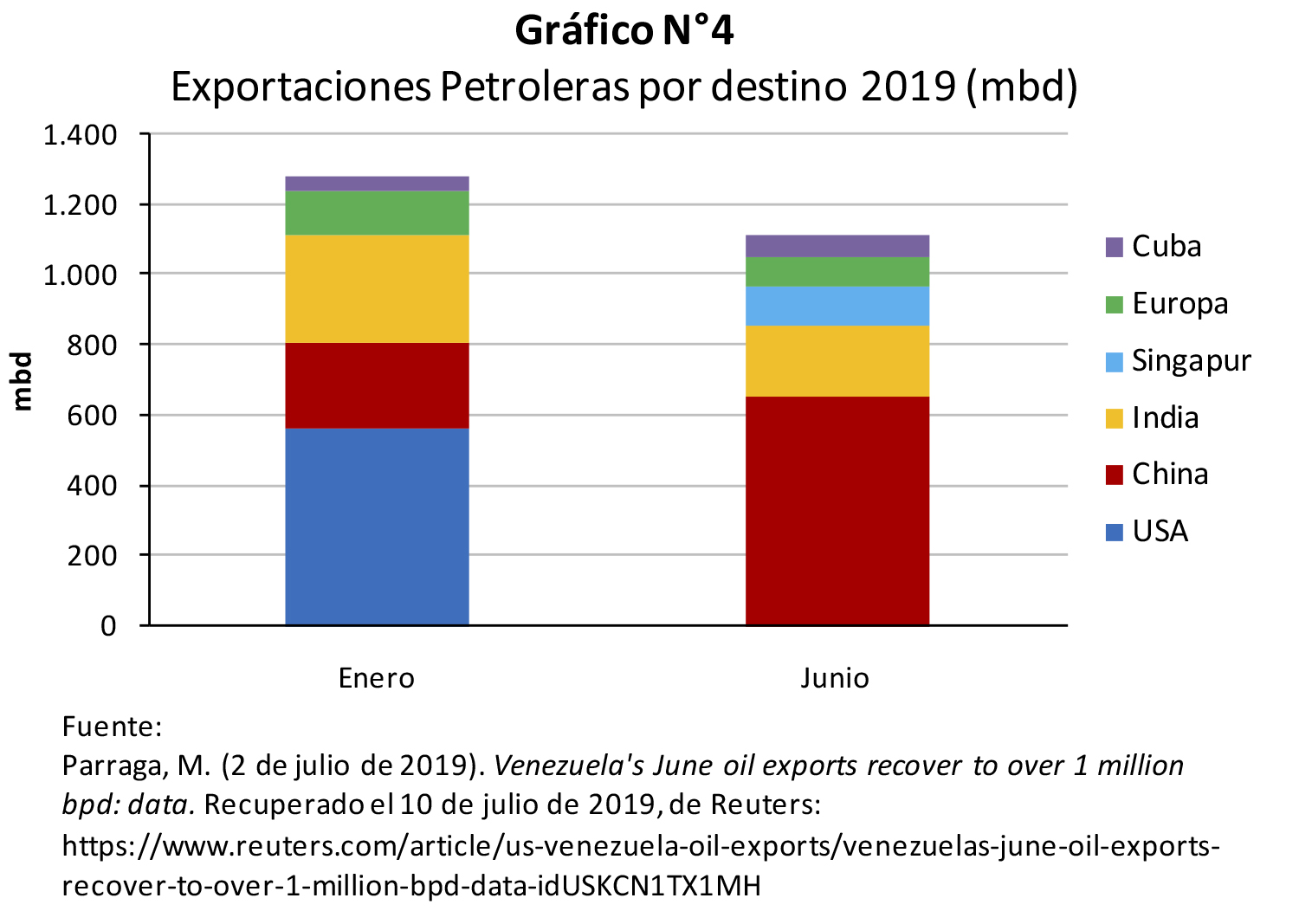

El informe del IIES reseña que, ante las sanciones establecidas por Estados Unidos y la imposibilidad de exportar petróleo al país norteamericano, Pdvsa ha reorientado sus operaciones de venta de crudo hacia el mercado asiático (China, India y Singapur) y Rusia; mientras que “las exportaciones (petroleras) a China muestran el mayor crecimiento, pasando el volumen transado de 246 mil barriles diarios, en enero, a 656 mil barriles diarios en junio”.

“Los volúmenes exportados de petróleo han superado a las cantidades producidas, lo cual ha sido consecuencia de la acumulación de inventarios, fundamentalmente de crudos, que se produjo durante el tercer y cuarto trimestre de 2018, debido a las dificultades que impusieron las sanciones para las colocaciones en los mercados tradicionales (…) Las sanciones internacionales han afectado también a las importaciones de diluyentes y mejoradores necesarios para volver comercializable el petróleo venezolano, especialmente los crudos pesados de la Faja Petrolífera del Orinoco, e incluso para poder tener en funcionamiento las refinerías donde se producen derivados, incluyendo los combustibles destinados al mercado interno. Esto ha afectado las exportaciones de productos y, sobre todo, el abastecimiento interno de gasolina y gasoil, necesario para mantener en funcionamiento el parque automotor nacional y las plantas generadoras de energía térmica. Por ello, además de reducirse el valor promedio de la cesta petrolera de exportación, se ha afectado negativa y significativamente el nivel de actividad interna y el bienestar del ciudadano promedio”.

Deuda externa y reservas internacionales

La deuda externa del sector público representa el 634% de las exportaciones, un incremento de 60% respecto al valor del indicador en 2018, lo que ha obligado –precisa el IIES– “al gobierno y al BCV a abandonar el régimen de control y tipos de cambio múltiples e indirectamente la política de regulación de los precios internos”.

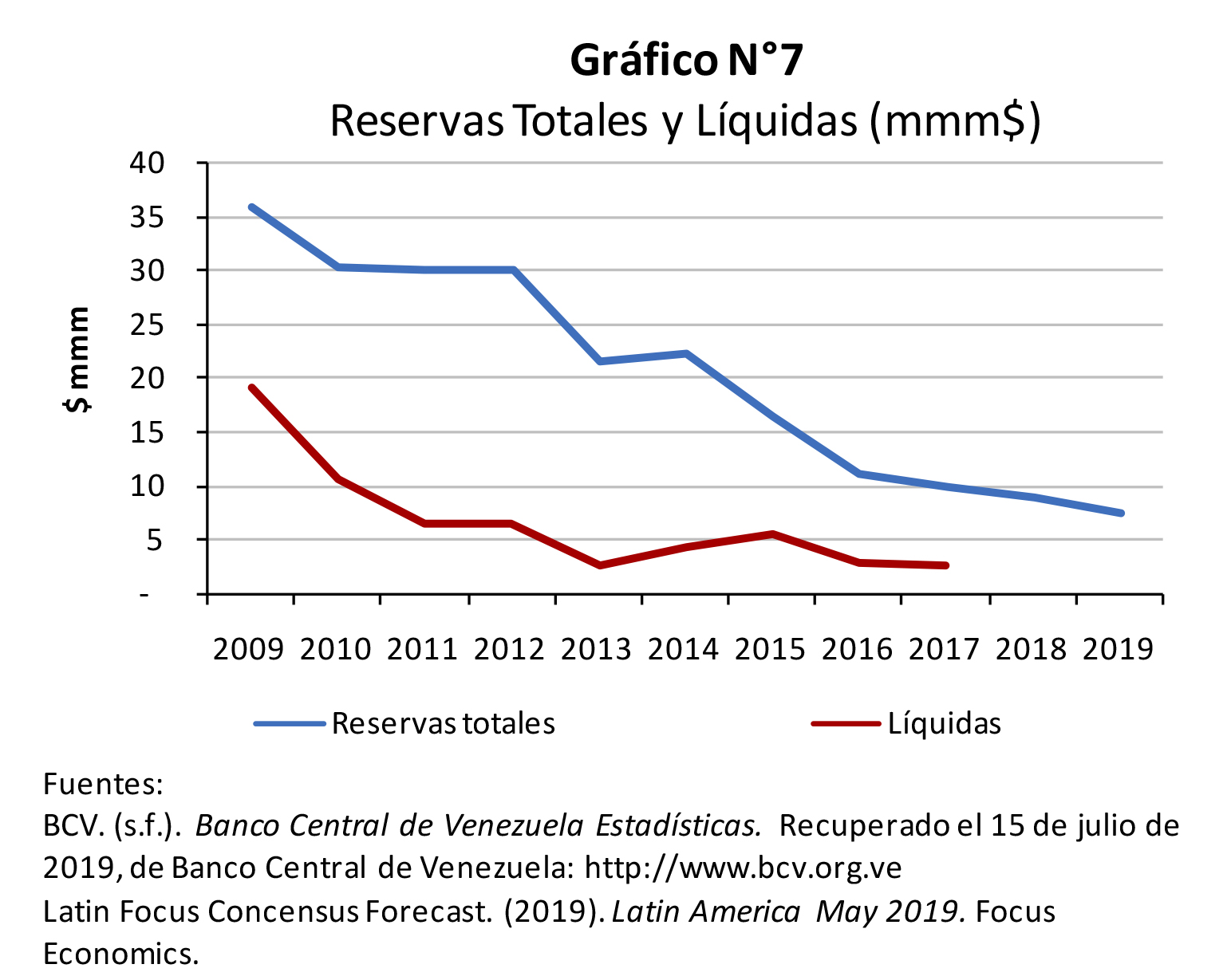

Sobre las reservas internacionales, indica el estudio que son negativas en cuanto a su monto y su composición, pues presumen, ante falta de data oficial, que “el componente líquido es en extremo reducido. El último dato disponible daba cuenta de unas reservas liquidas de sólo US$ 2.604 millones”, lo que impide que el BCV pueda influir en el tipo de cambio.

Precariedad institucional

Aparte de los detalles sobre el comportamiento de la industria petrolera, exportaciones e importaciones, el informe abarca observaciones sobre encaje legal, apreciación de la moneda, crisis de efectivo, financiamiento monetario del gasto público, desempleo, recaudación tributaria y cómo estos y otros datos macroeconómicos afectan la gobernabilidad y la posibilidad de que Venezuela compita en los mercados internacionales en los que se valora la fortaleza institucional y la transparencia de la administración pública.

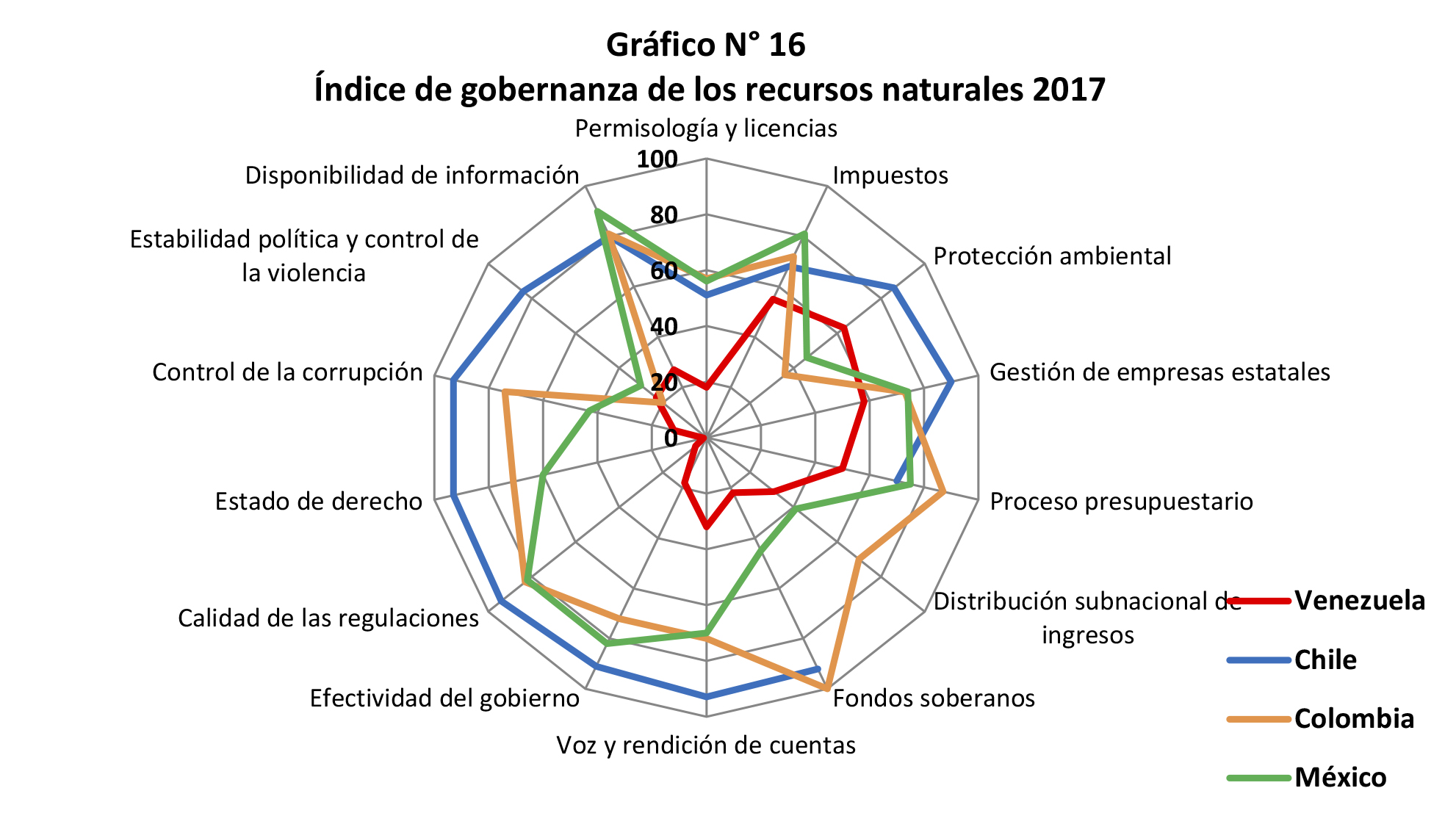

Sobre este último aspecto, y basados en el Índice de Gobernanza de los Recursos Naturales No Renovables (elaborado por el Natural Resource Governance Institute, con sede en Nueva York), los investigadores del IIES UCAB indican que “Venezuela ocupa la peor situación institucional en prácticamente todas las variables consideradas, además las brechas con respecto a estas otras economías son cuantitativamente muy significativas”, lo que perjudica “la atracción de la inversión extranjera asociada al desarrollo de los sectores primarios”.

El Informe de Coyuntura Venezuela (Julio 2019) del Instituto de Investigaciones Económicas y Sociales de la UCAB puede ser descargado, en PDF, haciendo clic aquí.

{kind=link}