Ronald Balza

Esta semana se cumplen diez años de la reforma de la Ley del Banco Central de Venezuela (BCV), que permitió la creación del Fondo de Desarrollo Nacional (Fonden). Examiné los argumentos expuestos por Rodrigo Cabezas y Tobías Nóbrega a favor de tal reforma en un artículo publicado en la revista Temas de Coyuntura nº 51 del Instituto de Investigaciones Económicas y Sociales de la Universidad Católica Andrés Bello, correspondiente a junio de 2005 (páginas 128-147), disponible actualmente en

Los peligros de crear un fondo que recibiera reservas internacionales directamente del BCV para financiar gasto público, sin que el Gobierno pagara por ellas, fue tempranamente advertida por José Guerra, Orlando Ochoa, Oscar García Mendoza y Jesús A. Rojas Díaz, quienes desde 2006 introdujeron recursos de inconstitucionalidad en el TSJ contra dicha reforma. Sus principales argumentos, desestimados por la mayoría de los magistrados, fueron publicados por Libros El Nacional en 2007, en El libro en rojo del Banco Central de Venezuela y sus consecuencias inflacionarias. En esta nota no detallaremos lo que fue previsto, sino que señalaremos solo tres detalles de interés y una conclusión.

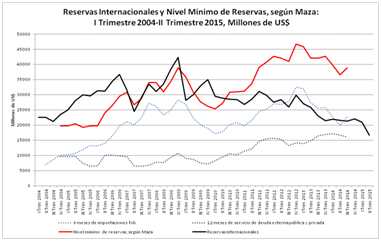

- El nivel mínimo adecuado de reservas

El BCV nunca ha publicado la metodología con la que calcula el nivel “adecuado” de reservas a partir del cual, aunque no aparezca en la ley, se habrían determinado “excedentes” transferidos al Fonden. Sin embargo, en 2007, una vez fuera del Directorio del Banco, Maza Zavala publicó con Los Libros de El Nacional una breve autobiografía titulada Yo, el Banco Central y la Economía Venezolana, en donde proponía como nivel mínimo la suma de seis meses de importaciones más un año de servicio de la deuda externa, pública y privada (pág. 50). Aunque con tal cálculo de ningún modo justificó la definición de excedentes ni de transferencias, es de interés notar que desde 2010 las reservas mínimas quedaron por encima de las efectivas, a pesar de lo cual el BCV continuó transfiriendo reservas al Fonden.

Fuente: BCV , Cálculos propios

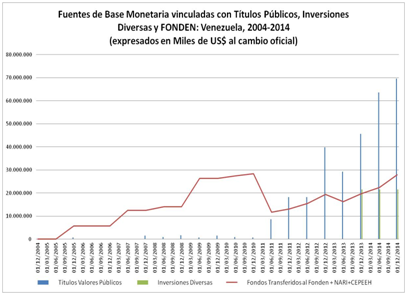

- Fuentes de base monetaria

La transferencia de reservas suponía para el BCV una reducción de activos. Para registrarla debían retirarse pasivos o reducirse el patrimonio del banco. No se hizo ninguna de tales cosas, sino que se crearon nuevos activos en bolívares cuya justificación contable y económica siempre ha sido discutible. Desde 2011 a estos activos se han sumado títulos públicos e inversiones diversas del BCV en empresas públicas, principalmente en Pdvsa. La creación de tales activos ha permitido al Ejecutivo recibir del emisor bolívares y dólares para financiar sus gastos, sin pagar por ellos.

Fuente: BCV , Cálculos propios

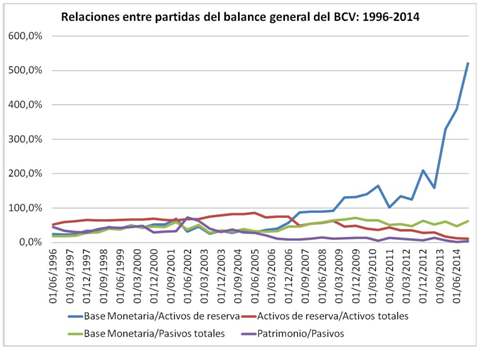

- El balance general del BCV

Es de notar que desde 2009 el monto de activos de reserva (a tipo de cambio oficial) quedó por debajo de la base monetaria, llegando en 2014 a haber más de 5 bolívares de base por cada bolívar de reserva. Esta relación recoge el efecto del financiamiento monetario del gasto público por medio del Fonden y Pdvsa, con lo cual la base monetaria pasa a ser un pasivo respaldado cada vez más por activos en la misma moneda, creados todos por el mismo emisor.

Fuente: BCV , Cálculos propios

- Conclusión

El control de cambios colocó en el lugar del mercado un mecanismo discrecional de asignación de divisas. Aparte de los tipos de cambio oficiales, uno “paralelo” ha tenido diversos marcadores desde 2003, que no pueden considerarse precios porque no se formaron en un mercado de dólares. Entre 2010 y 2013 el marcador fue la liquidez monetaria (aproximadamente el triple de la base) por dólar de las reservas. Si el BCV no hubiera otorgado financiamiento en bolívares y dólares al Gobierno, este marcador no hubiera crecido a la velocidad que lo hizo. El nuevo marcador es el dólar Cúcuta, cuyo monto podría reducirse enfrentando las distorsiones que lo explican (https://elucabista.com/2015/07/07/como-bajar-el-dolar-cucuta/ ). Bajarlo no bastaría para crear un mercado de divisas (y procurar un tipo de cambio único, estable y competitivo) sin impedirle (nuevamente) al BCV financiar los gastos del Ejecutivo. Entre otras cosas.

{kind=link}